|

Software pro finanční analýzu  Produkt Ceník Koupit Demo Ukázka |

Průvodce poměrovými ukazateli: Co sledovat ve financích?

K používaným metodám finanční analýzy ve FinAnalysis patří poměrové ukazatele.

Poměrová analýza obecně spočívá v porovnávání vzájemných vztahů (poměrů) různých ekonomických dat získaných zpravidla z účetních výkazů firmy. Takto získané veličiny nazýváme odborně poměrovými ukazateli.

Poměrové ukazatele jsou klíčové finanční metriky, které analyzují vztahy mezi různými položkami z účetních výkazů, jako jsou rozvaha a výkaz zisku a ztráty. Tyto ukazatele pomáhají posoudit různé aspekty finančního zdraví a výkonnosti firmy, jako je likvidita, ziskovost, zadluženost nebo efektivita správy aktiv. Poměrové ukazatele jsou užitečné pro finanční analytiky, investory, věřitele i manažery, protože nabízejí přehlednou formu srovnání, která je vhodná pro strategické rozhodování.

V software FinAnalysis počítáme v následujím textu popsané poměrové ukazatele rentability, likvidity, aktivity, zadluženosti, na bázi provozního cash flow a kapitálového trhu.

Ukazatelé rentability (Profitability ratios)

Rentabilita má mezi ostatními skupinami poměrových ukazatelů výsadní postavení. Mikroekonomická teorie říká, že hlavním motivem firmy vstupu do odvětví je zisk a hlavním cílem pak maximalizace zisku. Proto je hodnocení ziskovosti důležitým měřítkem efektivnosti využívání vloženého kapitálu.

Například výnos na vlastní kapitál ROE by měl být vyšší než výnos z alternativních investic r. Minimální mez určují výnosy dlouhodobých státních dluhopisů. V opačném případě není podnikání nebo investice do společnosti dostatečně výnosná vzhledem k podstoupenému riziku. Více by se pak vyplatilo společnost prodat a koupit dluhopisy.

Ukazatelé rentability vypovídají o tom, jak efektivně dokáže podnik zhodnotit vložený kapitál. V případě rentability se tedy vždy jedná o poměr zisku nejčastěji k vloženému kapitálu v různých podobách. Rentabilita vyjadřuje schopnost vloženého kapitálu přinášet kladný zisk. Ideální by byla co největší hodnota ukazatele, ale základem podnikání každé firmy by mělo být dosažení alespoň kladné hodnoty ukazatele.

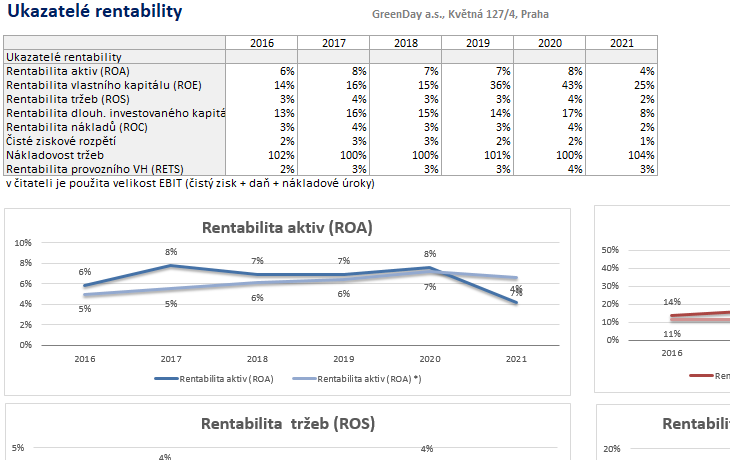

Rentabilita aktiv (Return on Assets - ROA)

Ukazatel rentability aktiv (celkového vloženého kapitálu) je považován za klíčové měřítko rentability. Poměřuje zisk s celkovými aktivy investovanými do podnikání a vyjadřuje tak celkovou efektivnost podniku, jeho hrubou produkční sílu. Informuje, jak byl zhodnocen celkový vložený kapitál bez ohledu na to, zda byl financován z vlastních či cizích zdrojů.

| EBIT | |

| Rentabilita aktiv = | ----------------------- * 100 [%] |

| celková aktiva |

Rentabilita aktiv (ROA) je finanční poměr, který udává, jak zisková je společnost v poměru k jejím celkovým aktivům. Vedení společnosti, analytici a investoři mohou pomocí ukazatele návratnosti aktiv určit, jak efektivně společnost využívá své zdroje k vytváření zisku.

Hodnota ukazatele dává investorům představu o tom, jak efektivní je společnost při přeměně peněz, které investuje, na čistý příjem. Čím vyšší hodnota ukazatele, tím lépe, protože společnost může vydělat více peněz s menší investicí. Vyšší ROA znamená vyšší efektivitu aktiv. Hodnota pro veřejné společnosti se může výrazně lišit a je velmi závislá na odvětví, ve kterém působí. Hodnota ukazatele pro technologickou společnost nemusí nutně odpovídat hodnotě společnosti s potravinami a nápoji. Nejlepší je porovnat ukazatel společnosti s předchozími čísly nebo s podobnými společnostmi, když je použijete jako srovnávací měřítko. Vyšší hodnota znamená, že společnost je efektivnější a produktivnější při řízení své rozvahy, aby generovala zisk. Nižší hodnota naznačuje, že existuje prostor pro zlepšení.

Jedním z největších problémů s poměrem návratnosti aktiv je to, že jej nelze použít napříč odvětvími, protože společnosti v jednom odvětví mají jinou základnu aktiv než společnosti v jiném. Základy aktiv společností v ropném a plynárenském průmyslu nejsou stejné jako v maloobchodě.

Investoři mohou využít ROA k nalezení akciových příležitostí, protože ukazatel udává, jak efektivní je společnost při využívání svých aktiv k vytváření zisků. ROA, která v průběhu času roste, naznačuje, že se společnosti daří dobře zvyšovat zisk s každou investovanou korunou, kterou utratí. Klesající hodnota ukazatele naznačuje, že společnost možná nadměrně investovala do aktiv, která nedokázala zajistit růst výnosů.

ROA vyšší než 5 % je obecně považováno za dobré. Přes 20 % je vynikající. Hodnota by se však vždy měly porovnávat mezi firmami ve stejném sektoru. Výrobce softwaru má v rozvaze mnohem méně aktiv než výrobce automobilů. Aktiva softwarové společnosti budou podhodnocena a její ROA může v důsledku toho získat sporný nárůst.

Rentabilita vlastního kapitálu (Return on Equity - ROE)

Tento ukazatel měří efektivnost, s níž podnik využívá kapitál vlastníků, tzn. že měří, kolik čistého zisku připadá na jednu korunu investovaného kapitálu akcionářem. Zejména pro akcionáře je rentabilita vlastního kapitálu obzvláště klíčovým ukazatelem. Ti vyvíjí tlak na vedení podniku, aby maximalizovalo zisk před zdaněním, minimalizovalo zdanění zisku a co nejefektivněji využívalo zdroje kapitálu.

Rentabilita by měla být vždy vyšší než možný výnos stejné rizikové investice nebo například průměrný roční výnos pětiletých státních dluhopisů do doby splatnosti.

| EBIT | |

| Rent. vlastního kapitálu = | ----------------------- * 100 [%] |

| vlastní kapitál |

Rentabilita vlastního kapitálu je považována za měřítko ziskovosti firmy, toho, jak efektivně tyto zisky generuje. Čím vyšší je ROE, tím efektivnější je management společnosti při generování příjmů a růstu z kapitálového financování.

Zda je hodnota ROE považována za dobrou nebo špatnou, bude záviset na tom, co je standardní mezi obdobnými firmami. Například veřejné služby mají v rozvaze mnoho aktiv a dluhů ve srovnání s relativně malým EBIT. Normální ROE v sektoru veřejných služeb může být 10 % nebo méně. Technologická nebo maloobchodní firma s menším objemem na rozvahových účtech v poměru k EBIT může mít normální úroveň ROE 18 % nebo více. Dobrým pravidlem je zaměřit se na návratnost vlastního kapitálu, která se rovná nebo je těsně nad průměrem v sektoru společnosti – ve stejném oboru. Běžnou zkratkou pro investory je však to, že cokoli méně než 10 % považují za špatnou návratnost vlastního kapitálu a cokoli blízko dlouhodobého průměru S&P 500 je přijatelné; od druhého čtvrtletí roku 2024 to znamená, že přijatelný ROE by byl kolem nebo nad 21 %.

Vzhledem k tomu, že EBIT se získává za určité období a vlastní kapitál je rozvahovým účtem, který často vykazuje pouze jedno konkrétní období, měl by analytik vzít průměrný zůstatek vlastního kapitálu. To se často provádí tak, že se vezme průměr mezi počátečním a konečným zůstatkem vlastního kapitálu.

Konečně, záporný EBIT a záporný vlastní kapitál mohou vytvořit uměle vysokou hodnotu. Pokud však má společnost čistou ztrátu nebo záporný vlastní kapitál, ROE by se nemělo počítat.

Vysoká návratnost vlastního kapitálu je pro společnost pozitivní věcí. Extrémně vysoká hodnota ukazatele může být dobrá věc, pokud je čistý příjem extrémně vysoký ve srovnání s vlastním kapitálem, protože výkonnost společnosti je tak silná. Extrémně vysoká ROE však může být také výsledkem malého vlastního kapitálu ve srovnání s cash flow z provozní činnosti, což naznačuje riziko. Nadměrná hodnota ukazatele může naznačovat řadu problémů, jako jsou nekonzistentní zisky nebo nadměrné zadlužení.

Prvním potenciálním problémem s vysokým ROE by mohly být nekonzistentní zisky. Představte si, že společnost je již několik let ztrátová. Každoroční ztráty jsou zachyceny v rozvaze v části vlastního kapitálu jako „nerozdělená ztráta“. Tyto ztráty představují zápornou hodnotu a snižují vlastní kapitál. Nyní předpokládejme, že společnost měla v posledním roce neočekávaný nárůst a vrátila se k ziskovosti. Jmenovatel ve výpočtu ukazatele je nyní po mnoha letech ztrát velmi malý, což činí jeho hodnotu vysokou.

Druhým problémem, který by mohl způsobit vysokou ROE, je nadměrné zadlužení. Pokud si společnost agresivně půjčuje, může zvýšit ROE, protože vlastní kapitál se rovná aktivům mínus dluh. Čím větší dluh má společnost, tím nižší může její vlastní kapitál klesat. Běžným scénářem je situace, kdy si společnost půjčí velké množství peněz, aby odkoupila své vlastní akcie. To může zvýšit zisk na akcii (EPS), ale nemá to vliv na skutečnou výkonnost nebo míru růstu.

Rentabilita tržeb (Return on Sales - ROS)

Rentabilita tržeb (Return on Sales, také známý jako Operating Profit Margin), je finanční ukazatel, který měří ziskovost firmy z jejích tržeb. Tento ukazatel vyjadřuje, jak efektivně firma spravuje své náklady a generuje zisky z každé koruny tržeb. Ukazatel je klíčový pro posuzování provozní výkonnosti a efektivity společnosti, protože ukazuje, jakou část tržeb firma přeměňuje na provozní zisk. Ukazuje poměr mezi provozním ziskem (EBIT) a celkovými tržbami firmy. Vyjadřuje, jakou část tržeb firma dokáže udržet jako zisk po odečtení provozních nákladů, ale před odečtením úroků a daní.

Firmy používají ukazatel k porovnání své výkonnosti s konkurencí v rámci odvětví. Vyšší hodnota může naznačovat lepší řízení nákladů a silnější konkurenční postavení. ROS je užitečný pro sledování změn v ziskovosti v průběhu času, což pomáhá identifikovat trendy v provozní výkonnosti a oblasti pro zlepšení. Ukazatel pomáhá firmám posoudit, zda jsou jejich cenové strategie a kontrola nákladů účinné. Firmy s vyšší hodnotou ROS jsou schopné udržet více z každé koruny tržeb jako zisk.

Hodnotu tohoto ukazatele je však třeba posuzovat s celkovým objemem tržeb (odbytu) a rychlostí obratu zásob. Nízká hodnota tohoto ukazatele, spolu s rychlým obratem zásob a vysokým objemem tržeb, může být výhodnější než v opačném případě. Absolutní částku zisku je možné zvyšovat zvětšováním objemu tržeb, i když zisková marže klesá, což je typickým příkladem dnešních maloobchodníků, kteří se snaží zvýšit odbyt snížením cen výrobků. Dosahují tím sice nižšího zisku na jednotku, ale v souhrnu jejich zisk narůstá právě zvýšením tržeb.

| EBIT | |

| Rentabilita tržeb = | ------------ * 100 [%] |

| tržby |

Vyšší hodnota ukazatele znamená, že firma generuje více zisku na jednotku tržeb, což je pozitivní znak efektivního řízení nákladů a silného ziskového potenciálu. Vyšší hodnoty mohou indikovat, že firma má dobré kontrolní mechanismy na své provozní náklady a že je schopna dobře cenově ocenit své produkty. Nižší hodnota naznačuje, že firma má nižší provozní ziskovost na jednotku tržeb, což může být důsledkem vyšších provozních nákladů, nižších cen, nebo jiných faktorů ovlivňujících ziskovost. Nízký ROS může signalizovat potřebu zlepšit nákladovou efektivitu nebo přehodnotit cenové strategie.

Dosahuje-li zisková marže nízkých hodnot nebo několik let klesá, měl by se podnik zaměřit na podrobnou analýzu jednotlivých nákladů. Snížením nákladů by pak mohl dosahovat vyššího zisku. Obecně platí, že čím vyšší je rentabilita tržeb, tím lépe.

Rentabilita investovaného kapitálu (Return on Capital Employed - ROCE)

Tento ukazatel poskytuje údaj, jak efektivně jsme do svého byznysu investovali (ať už z vlastních či cizích zdrojů) z dlouhodobého hlediska. Ukazuje tedy výnosnost dlouhodobých zdrojů.

Udává, jakou výši EBIT nebo zisku podnik dosáhl z 1 koruny investované akcionáři a věřiteli. V čitateli se objevuje EBIT nebo zisk a ve jmenovateli vlastní kapitál, dlouhodobé závazky (včetně dlouhodobých bankovních úvěrů), případně i rezervy.

Rentabilita dlouhodobě investovaného kapitálu je finanční ukazatel, který měří ziskovost a efektivitu využití celkového kapitálu investovaného do firmy. Tento ukazatel poskytuje přehled o tom, jak dobře firma využívá svůj kapitál (vlastní kapitál a dlouhodobé závazky) k generování provozního zisku. ROCE je klíčový pro hodnocení, jak efektivně firma spravuje své investice a jaký výnos generuje na každý investovaný dolar nebo korunu. Vyjadřuje poměr mezi provozním ziskem (EBIT) a celkovým kapitálem firmy, který zahrnuje vlastní kapitál a dlouhodobé závazky. Tento ukazatel hodnotí, jak efektivně firma využívá svůj kapitál k dosažení zisku.

| EBIT | |

| Rentabilita dl. kapitálu = | ------------------------------------ * 100 [%] |

| dl. závazky + vlastní kapitál |

Vyšší ROCE naznačuje, že firma efektivně využívá svůj kapitál a generuje vysoké zisky. To je pozitivní znak silné finanční výkonnosti a dobrého řízení investic. Nižší ROCE ukazuje, že firma nemusí efektivně využívat svůj kapitál, což může vést k nižší ziskovosti. Nízký ROCE může být způsoben nadměrnými náklady, nízkými maržemi nebo neefektivním využitím zdrojů. Pokud je ROCE vyšší než náklady na kapitál (např. úrokové sazby nebo očekávaný výnos akcionářů), firma vytváří hodnotu pro své investory. Pokud je nižší, firma nemusí efektivně využívat kapitál.

Tento ukazatel umožňuje srovnání ziskovosti a efektivity využití kapitálu mezi různými firmami ve stejném odvětví. Firmy s vyšším ROCE jsou obvykle považovány za efektivnější a finančně zdravější. ROCE je důležitý pro hodnocení návratnosti dlouhodobých investic, jako jsou nákupy nemovitostí, zařízení nebo investice do rozvoje nových produktů. ROCE pomáhá manažerům posoudit, jak efektivně firma používá svůj kapitál, a identifikovat oblasti, kde je možné zlepšit efektivitu nebo výnosnost.

Rentabilita nákladů (Return on Costs - ROC)

Rentabilita nákladů (ROC) je finanční ukazatel, který měří, jak efektivně firma využívá své celkové náklady k vytváření zisku. Tento ukazatel poskytuje přehled o ziskovosti firmy ve vztahu k jejím celkovým nákladům, což zahrnuje jak provozní, tak jiné výdaje. ROC pomáhá manažerům a investorům posoudit, jak efektivně firma řídí své náklady a jaký zisk dokáže generovat vzhledem k výdajům. Ukazatel vyjadřuje poměr mezi čistým ziskem a celkovými náklady firmy. Tento ukazatel je důležitý pro hodnocení provozní efektivity a schopnosti firmy generovat zisk ze svých výdajů.

Rentabilita nákladů ukazuje, jak dobře firma řídí své náklady ve vztahu k dosaženým ziskům. Vyšší hodnota ukazatele naznačuje lepší kontrolu nad náklady a vyšší ziskovost. Tento ukazatel pomáhá firmám identifikovat oblasti, kde mohou snížit náklady nebo zvýšit efektivitu, aby zlepšily svou celkovou ziskovost. ROC umožňuje srovnání efektivity nákladů mezi různými firmami ve stejném odvětví. Vyšší ROC může znamenat, že firma má lepší nákladovou strukturu nebo efektivnější provozní postupy než konkurence. ROC je užitečný při rozhodování o strategických investicích a při optimalizaci provozních postupů, aby se dosáhlo lepší ziskovosti.

| EBIT | |

| Rentabilita nákladů = | ------------------------- * 100 [%] |

| celkové náklady |

Vyšší hodnota ukazatele znamená, že firma efektivně využívá své náklady k dosažení zisku, což je pozitivní znak dobrého řízení a provozní efektivity. To může signalizovat silnou kontrolu nad náklady a schopnost efektivně přeměnit výdaje na zisky. Nižší hodnota naznačuje, že firma nemusí efektivně řídit své náklady, což vede k nižší ziskovosti. Nízký ROC může být důsledkem vysokých nákladů, nízkých marží nebo jiných faktorů, které negativně ovlivňují ziskovost.

Rentabilita nákladů je klíčový ukazatel pro manažery, analytiky a investory, kteří chtějí posoudit, jak efektivně firma řídí své celkové náklady. Tento ukazatel je důležitý pro hodnocení provozní efektivity, identifikaci nákladových úspor a optimalizaci provozních procesů. ROC je také užitečný při hodnocení nových investičních projektů a při strategickém rozhodování o řízení nákladů a zlepšování ziskovosti.

Čisté ziskové rozpětí (Net Profit Margin)

Čisté ziskové rozpětí (Net Profit Margin) je finanční ukazatel, který měří, jaká část zisku zůstane firmě z jejích tržeb po odečtení všech nákladů, včetně provozních nákladů, úroků, daní a dalších výdajů. Tento ukazatel poskytuje přehled o celkové ziskovosti firmy, protože ukazuje, jak efektivně firma řídí všechny své náklady a jakou část tržeb přeměňuje na čistý zisk.

Čisté ziskové rozpětí vyjadřuje poměr mezi čistým ziskem firmy a jejím celkovým tržbám. Ukazatel je klíčový pro posouzení celkové finanční výkonnosti firmy a její schopnosti generovat zisk po zohlednění všech nákladů.

| čistý zisk | |

| Čisté ziskové rozpětí = | -------------------- * 100 [%] |

| tržby |

Čisté ziskové rozpětí ukazuje, jak efektivně firma přeměňuje své tržby na zisk. Vyšší hodnoty ukazatele znamenají lepší kontrolu nad celkovými náklady a silnou schopnost generovat čistý zisk. Tento ukazatel umožňuje srovnání ziskovosti mezi různými firmami ve stejném odvětví. Firmy s vyšším čistým ziskovým rozpětím obvykle dosahují vyšší efektivity a mají lepší konkurenční postavení. Čisté ziskové rozpětí poskytuje přehled o finanční stabilitě firmy, protože ukazuje, jak odolná je firma vůči změnám v nákladech nebo tržbách. Nízké hodnoty čistého ziskového rozpětí mohou naznačovat potřebu zlepšit řízení nákladů, zvýšit ceny nebo optimalizovat provozní postupy.

Vyšší ukazatel čistého ziskového rozpětí naznačuje, že firma efektivně řídí své náklady a je schopna udržet větší část tržeb jako zisk. To je znakem silné finanční výkonnosti a efektivního řízení. Nižší hodnota ukazuje, že firma má nižší ziskovost vzhledem k tržbám, což může být důsledkem vysokých nákladů, nízkých cen nebo jiných faktorů, které snižují celkovou ziskovost.

Nákladovost tržeb (Cost of Sales Ratio)

Tento ukazatel vyjadřuje jaká část z 1 Kč tržeb připadá na celkové náklady. Je vhodný hlavně ke srovnávání uvnitř firmy, zejména jako indikátor růstu provozních nákladů v čase; zvyšování ukazatele může totiž poukazovat na zvyšování nákladů a naopak. Srovnání mezi firmami navzájem dává smysl jen u velmi podobných firem ve stejném oboru, kde se dá očekávat obdobná nákladovost a % hrubé marže. Vhodné srovnání je s oborovým průměrem.

Nákladovost tržeb, také známá jako Cost-to-Revenue Ratio nebo Cost of Sales Ratio, je ukazatel rentability, který měří podíl nákladů na dosažení tržeb. Tento ukazatel poskytuje přehled o tom, jakou část tržeb firma vynakládá na pokrytí svých nákladů na prodané zboží nebo služby. Je klíčový pro hodnocení efektivity řízení nákladů a ziskovosti, protože ukazuje, jaký podíl z tržeb firma musí vynaložit na výrobu a prodej svých produktů nebo služeb. Nákladovost tržeb vyjadřuje poměr mezi náklady na prodané zboží (Cost of Goods Sold - COGS) a celkovými tržbami firmy. Tento ukazatel hodnotí, jak efektivně firma řídí své náklady ve vztahu k dosaženým tržbám.

| náklady na prod. zboží (COGS) | |

| Nákladovost tržeb = | -------------------------------------------- * 100 [%] |

| tržby |

Tento ukazatel umožňuje firmám identifikovat, jak velkou část tržeb musí vynaložit na náklady, a kolik jim zůstává jako hrubý zisk. Firmy s nižší nákladovostí tržeb mají obvykle vyšší hrubé marže. Nákladovost tržeb je užitečná pro srovnání efektivity nákladů mezi firmami ve stejném odvětví. Nižší hodnoty ukazatele mohou znamenat, že firma má lepší kontrolu nad náklady nebo efektivnější výrobní procesy než konkurence. Ukazatel pomáhá identifikovat oblasti, kde může firma snížit náklady, optimalizovat výrobu nebo zlepšit provozní postupy, aby zvýšila ziskovost.

Nižší hodnota ukazatele Nákladovost tržeb ukazuje, že firma efektivně řídí své náklady na prodané zboží ve vztahu k tržbám. To je pozitivní znak vyšší efektivity a lepší ziskovosti. Vyšší hodnota naznačuje, že firma má vyšší náklady na prodané zboží ve vztahu k tržbám, což může snižovat její ziskovost. To může být důsledkem vysokých výrobních nákladů, nízkých cen nebo neefektivního řízení nákladů.

Rentabilita provozního výsledku hospodaření (Operating Profit Margin)

Rentabilita provozního výsledku hospodaření (Return on Operating Income, někdy také označovaná jako Operating Margin nebo Operating Profit Margin) je finanční ukazatel, který měří efektivitu a ziskovost provozní činnosti firmy. Tento ukazatel ukazuje, jakou část tržeb firma přeměňuje na provozní zisk (provozní výsledek hospodaření) po odečtení všech provozních nákladů, ale před úroky a daněmi. Je klíčový pro hodnocení provozní efektivity firmy, protože ukazuje, jak dobře firma řídí své provozní náklady a jaký zisk generuje ze své hlavní činnosti.

Rentabilita provozního VH vyjadřuje poměr mezi provozním ziskem (EBIT) a celkovými tržbami firmy. Tento ukazatel hodnotí efektivitu provozního řízení a schopnost firmy generovat zisky z hlavních činností.

| provozní VH | |

| Rentabilita provozního VH = | --------------------- * 100 [%] |

| tržby |

Rentabilita provozního výsledku hospodaření poskytuje přehled o tom, jak efektivně firma řídí své provozní náklady a jakou část tržeb přeměňuje na zisk. Vyšší hodnota ukazatele naznačuje vyšší provozní efektivitu a ziskovost. Tento ukazatel umožňuje srovnání provozní efektivity mezi firmami ve stejném odvětví. Firmy s vyšší rentabilitou provozního VH obvykle dosahují lepšího řízení nákladů a vyšší ziskovosti. Rentabilita provozního VH je užitečná pro sledování výkonnosti hlavní činnosti firmy, což je klíčové pro dlouhodobou finanční stabilitu a růst. Nízká rentabilita může signalizovat, že firma musí zlepšit řízení nákladů, optimalizovat provozní procesy nebo zefektivnit svůj prodejní a cenový model.

Vyšší rentabilita provozního VH znamená, že firma efektivně řídí své provozní náklady a je schopna generovat vyšší zisky ze svých tržeb. To je pozitivní signál pro investory a management ohledně efektivity hlavní činnosti. Nižší hodnota naznačuje, že firma má nižší efektivitu v řízení provozních nákladů, což vede k nižší ziskovosti. To může být způsobeno vysokými náklady, nízkými cenami nebo jinými provozními problémy.

Ukazatelé likvidity (Liquidity ratios)

Likvidita vyjadřuje schopnost jakékoli složky majetku firmy přeměnit se v peněžní hotovost. Tato schopnost je důležitá zejména ve chvíli, kdy má firma nedostatek peněžních prostředků a přitom je nucena uhradit okamžitě splatné závazky. Likvidita ukazuje, kolikrát pokrývají oběžná aktiva krátkodobé závazky podniku, tj. kolikrát je podnik schopen uspokojit věřitele, kdyby proměnil veškerá oběžná aktiva v daném okamžiku na peněžní prostředky. Hlavní smysl tohoto měření je v tom, aby podnik hradil krátkodobé závazky z těch složek aktiv, které jsou k tomu určeny a ne např. prodejem hmotného investičního majetku.

Likvidita tedy vyjadřuje míru obtížnosti přeměny majetku do hotovostní formy. Je obecnou charakteristikou majetku. V závislosti na míře obtížnosti jednotlivých složek aktiv přeměnit se na likvidní (peněžní) prostředky se rozlišuje likvidita běžná, pohotová a hotovostní.

Porovnání předchozích období se současnými operacemi umožňuje analytikům sledovat změny v podnikání. Obecně platí, že vyšší poměr likvidity ukazuje, že společnost je likvidnější a má lepší krytí nesplacených dluhů.

Interní analýza týkající se ukazatelů likvidity zahrnuje použití více účetních období, která jsou vykazována pomocí stejných účetních metod. Externí analýza zahrnuje porovnávání poměrů likvidity jedné společnosti k druhé nebo celého odvětví. Tyto informace jsou užitečné při porovnávání strategické pozice společnosti s jejími konkurenty při stanovování cílů benchmarkingu. Analýza poměru likvidity nemusí být při pohledu napříč odvětvími tak účinná, protože různé podniky vyžadují různé struktury financování. Analýza poměru likvidity je méně účinná pro porovnávání podniků různých velikostí v různých geografických lokalitách.

Běžná likvidita (Current ratio)

Někdy se jí říká likvidita III. stupně. Říká, kolika korunami z našich celkových oběžných aktiv je pokryta 1 Kč našich krátkodobých závazků, neboli kolikrát jsme schopni uspokojit naše věřitele, kdybychom v určitém momentě přeměnili tato oběžná aktiva na hotovost.

Uvedený ukazatel vyjadřuje "kolikrát pokrývají oběžná aktiva krátkodobé závazky podniku." Čitatel je nutno poupravit o nedobytné pohledávky, tj. zahrnout jen pohledávky v čisté výši. Někdy je použito pravidlo započítávání jen jedné poloviny výše pohledávek. Nezahrnují se sem ani náklady příštích období, jelikož přesahují období jednoho roku a tudíž je nelze začlenit do oběžného majetku.

Čím vyšší je hodnota ukazatele, tím je příznivější zachování platební schopnosti podniku. Za optimální hodnotu ukazatele je považováno 2,1.

| oběžná aktiva | |

| Běžná likvidita = | --------------------------------------- |

| krátkodobé závazky |

(doporučená hodnota je 1,5 - 2,5)

Běžný poměr likvidity měří schopnost společnosti platit současné nebo krátkodobé závazky svými současnými nebo krátkodobými aktivy, jako jsou peníze, zásoby a pohledávky.

V mnoha případech společnost s aktuálním poměrem menším než 1 nemá po ruce kapitál ke splnění svých krátkodobých závazků, pokud by byly všechny splatné najednou, zatímco aktuální poměr větší než 1 naznačuje, že společnost má finanční zdroje, aby zůstala v krátkodobém horizontu solventní.

Poměr pod 1 znamená, že dluhy společnosti splatné do jednoho roku nebo méně jsou vyšší než její hotovost nebo jiná krátkodobá aktiva, u kterých se očekává, že budou převedeny na hotovost do jednoho roku nebo méně. Obecně platí, že čím vyšší je aktuální poměr, tím je společnost schopnější splácet své závazky, protože má větší podíl hodnoty krátkodobých aktiv v poměru k hodnotě jejích krátkodobých závazků.

Ačkoli vysoký poměr – řekněme více než 3 – by mohl naznačovat, že společnost může pokrýt své krátkodobé závazky třikrát, může to také znamenat, že firma nevyužívá svá oběžná aktiva efektivně, nezajišťuje velmi dobře své financování nebo řádně neřídí své fungování. To je důvod, proč je užitečné porovnat aktuální poměr společnosti s poměrem podobně velkých podniků ve stejném odvětví.

Co se počítá jako dobrý současný poměr, bude záviset na odvětví společnosti a historické výkonnosti. Aktuální hodnota ukazatele nad 1 ukazuje, že oběžná aktiva společnosti jsou větší než její běžné závazky, což znamená, že by mohla snáze splácet krátkodobé dluhy. Běžný poměr 1,5 a vyšší by obecně ukazoval na dostatečnou likviditu společnosti.

Běžný ukazatel likvidity se nazývá běžným, protože na rozdíl od některých jiných ukazatelů likvidity tento zahrnuje všechna oběžná aktiva a krátkodobé závazky.

Pohotová likvidita (Quick ratio)

Někdy se jí říká likvidita II. stupně. Je „očištěna“ o ne zrovna příliš likvidní položku - zásoby. Jinak řečeno, kolika korunami našich pohledávek a hotovosti (pokladna či bankovní účet) je pokryta 1 Kč našich krátkodobých závazků. Tento ukazatel odečítá z oběžných aktiv jejich nejméně likvidní složku - zásoby, popř. také dlouhodobé pohledávky a je tak vhodný v odvětvích, kde firma musí ze své podstaty držeb vysoké stavy zásob.

Ukazatel pohotové likvidity poměřuje pohotová oběžná aktiva ke krátkodobým dluhům tím, že z oběžných aktiv jsou vyloučeny zásoby. Výsledná hodnota ukazatele může mít určitý nedostatek o výpovědi pohotové likvidity, a to pokud se o závazcích z poskytnutého finančního pronájmu neúčtuje do dlouhodobých závazků.

Pohotová likvidita je ukazatelem krátkodobé likviditní pozice společnosti a měří schopnost společnosti dostát svým krátkodobým závazkům pomocí nejlikvidnějších aktiv. Měří schopnost společnosti platit své současné závazky, aniž by bylo nutné prodávat své zásoby nebo získávat další financování.

| oběžná aktiva - zásoby | |

| Pohotová likvidita = | ----------------------------------- |

| krátkodobé závazky |

(doporučená hodnota je v rozmezí 1 - 1,5)

Je považována za konzervativnější opatření než běžná likvidita, která zahrnuje všechna oběžná aktiva jako krytí krátkodobých závazků. Konkrétní oběžná aktiva, jako jsou zásoby, jsou vyloučena, protože tato aktiva nemusí být tak snadno směnitelná na hotovost nebo mohou vyžadovat výrazné slevy k likvidaci.

Čím vyšší je výsledek poměru, tím lepší je likvidita a finanční zdraví společnosti; čím je poměr nižší, tím je pravděpodobnější, že se společnost bude potýkat se splácením dluhů. Pohotová likvidita má tu výhodu, že jde o konzervativnější odhad toho, jak je společnost likvidní. Ve srovnání s jinými výpočty, které zahrnují potenciálně nelikvidní aktiva, je často lepším skutečným ukazatelem krátkodobých hotovostních schopností.

Obecně platí, že vyšší hodnota je lepší. Je to proto, že čitatel vzorce (nejlikvidnější oběžná aktiva) bude vyšší než jmenovatel vzorce (krátkodobé závazky). Vyšší poměr signalizuje, že společnost může být likvidnější a rychle generovat hotovost v případě nouze. Ale také velmi vysoký poměr nemusí být lepší. Společnost může například sedět na velmi velkém hotovostním zůstatku. Tento kapitál by mohl být použit k růstu společnosti nebo k investicím na nových trzích. Často existuje tenká hranice mezi vyvažováním krátkodobých potřeb hotovosti a utrácením kapitálu na dlouhodobý potenciál.

Co se stane, když ukazatel ukazuje, že firma není likvidní? V tomto případě může krize likvidity nastat i ve zdravých společnostech - pokud nastanou okolnosti, které znesnadňují plnění krátkodobých závazků, jako je splácení úvěrů a výplaty zaměstnancům nebo dodavatelům. Jedním z příkladů krize likvidity z historie je globální úvěrová krize v letech 2007–08, kdy mnoho společností zjistilo, že nejsou schopny zajistit krátkodobé financování na splacení svých okamžitých závazků. Pokud se nepodaří najít nové financování, může být společnost nucena likvidovat majetek v rámci výprodeje nebo požádat o ochranu před bankrotem.

Okamžitá likvidita (Cash ratio)

Někdy se jí říká likvidita I. stupně. Je právem považována za nejpřísnější likvidní ukazatel, neboť nám udává schopnost zaplatit své krátkodobé závazky „ihned“ - tedy pomocí hotovosti, peněz na bankovních účtech, šeky či krátkodobými cennými papíry. Ukazatel ponechává v čitateli pouze nejvíce likvidní složku - (krátkodobý) finanční majetek obsahující hotovost, bankovní účty a případně i krátkodobý finanční majetek (krátkodobé cenné papíry).

Poměr hotovosti je měřítkem likvidity společnosti. Vypočítává poměr celkových peněžních prostředků a peněžních ekvivalentů společnosti k jejím krátkodobým závazkům. Tato metrika hodnotí schopnost společnosti splatit svůj krátkodobý dluh hotovostí nebo téměř hotovostními zdroji, jako jsou snadno obchodovatelné cenné papíry. Tyto informace jsou užitečné pro věřitele, když se rozhodují, kolik peněz, pokud vůbec nějaké, by byli ochotni půjčit společnosti.

| finanční majetek | |

| Okamžitá likvidita = | -------------------------------------- |

| krátkodobé závazky |

(doporučená hodnota je v rozmezí 0,2 - 0,5)

Výsledek je menší než 1 - Na splacení krátkodobého dluhu je po ruce nedostatek hotovosti. To nemusí být špatné, pokud má společnost podmínky, které zkreslují její rozvahy, jako jsou dlouhé úvěrové podmínky s dodavateli, efektivně řízené zásoby a velmi málo úvěrů poskytovaných svým zákazníkům. Poměr hotovosti nižší než jedna někdy naznačuje, že společnosti hrozí finanční potíže. Nízký peněžní poměr však může být také indikátorem specifické strategie společnosti, která vyžaduje udržování nízkých hotovostních rezerv, například proto, že prostředky jsou využívány k expanzi.

Výsledek je větší než 1 - Společnost má více peněz a peněžních ekvivalentů než krátkodobých závazků. Může pokrýt všechny krátkodobé dluhy a v této situaci ještě jí zbývá hotovost.

Vyšší peněžní poměr je obecně lepší, ale může také vypovídat o tom, že společnost neefektivně využívá hotovost nebo nemaximalizuje potenciální přínos nízkonákladových půjček místo investic do ziskových projektů nebo do růstu společnosti. Vysoký peněžní poměr může také naznačovat, že se společnost obává o budoucí zisky a hromadí ochranný kapitálový polštář.

Poměr hotovosti se v jednotlivých odvětvích liší, protože některá odvětví spoléhají více na krátkodobý dluh a financování, tedy ta odvětví, která spoléhají na rychlý obrat zásob. Obecně se upřednostňuje poměr vyšší než jedna. Poměr nižší než 0,5 je považován za rizikový, protože firma má dvakrát větší krátkodobý dluh ve srovnání s její hotovostí.

Provozní pohotová likvidita (Operational prompt liquidity)

Likvidita je „očištěna“ o ne zrovna příliš likvidní položku - zásoby. Vyjadřuje, kolika korunami našich pohledávek a hotovosti (pokladna či bankovní účet) je pokryta 1 Kč našich krátkodobých závazků. Tento ukazatel odečítá z oběžných aktiv jejich nejméně likvidní složku - zásoby, popř. také dlouhodobé pohledávky a je tak vhodný v odvětvích, kde firma musí ze své podstaty držeb vysoké stavy zásob. Tento ukazatel poměřuje krátkodobé pohledávky + finanční majetek s krátkodobými závazky. Na rozdíl od pohotové likvidity nebere v úvahu krátkodobé bankovní úvěry. Doporučená hodnota se pohybuje kolem 1,2.

| krátkodobé pohledávky + finanční majetek | |

| PPL = | -------------------------------------------------- * 100 [%] |

| krátkodobé závazky - závazky k úvěrovým institucím |

Čím vyšší je výsledek poměru, tím lepší je likvidita a finanční zdraví společnosti; čím je poměr nižší, tím je pravděpodobnější, že se společnost bude potýkat se splácením dluhů. Pohotová likvidita má tu výhodu, že jde o konzervativnější odhad toho, jak je společnost likvidní. Ve srovnání s jinými výpočty, které zahrnují potenciálně nelikvidní aktiva, je často lepším skutečným ukazatelem krátkodobých hotovostních schopností.

Obecně platí, že vyšší hodnota je lepší. Vyšší poměr signalizuje, že společnost může být likvidnější a rychle generovat hotovost v případě nouze. Ale také velmi vysoký poměr nemusí být lepší. Společnost může například sedět na velmi velkém hotovostním zůstatku.

Co se stane, když ukazatel ukazuje, že firma není likvidní? V tomto případě může krize likvidity nastat i ve zdravých společnostech - pokud nastanou okolnosti, které znesnadňují plnění krátkodobých závazků, jako je splácení úvěrů a výplaty zaměstnancům nebo dodavatelům.

Poměr čistého pracovního kapitálu (Net Working Capital Ratio)

Poměr čistého pracovního kapitálu je ukazatel likvidity, který měří schopnost firmy financovat své krátkodobé závazky z čistého pracovního kapitálu. Tento ukazatel hodnotí, jak efektivně firma spravuje svůj pracovní kapitál, což zahrnuje oběžná aktiva (krátkodobá aktiva) a krátkodobé závazky. Zjišťuje podíl čistého pracovního kapitálu na celkových aktivech firmy. Čistý pracovní kapitál je rozdíl mezi oběžnými aktivy a krátkodobými závazky. Tento ukazatel poskytuje přehled o tom, jak dobře firma využívá svůj pracovní kapitál na pokrytí krátkodobých závazků a na podporu svých operací.

| čistý pracovní kapitál | |

| Podíl pracovního kapitálu = | ----------------------------------- |

| celková aktiva |

K zvýšení čistého pracovního kapitálu dochází zvyšováním oběžných aktiv nebo snižováním krátkodobých závazků, naopak ke snižování čistého pracovního kapitálu dochází snižováním oběžných aktiv nebo zvyšováním krátkodobých závazků.

Vyšší hodnota (např. 0,1 a více) ukazatele ukazuje, že firma má silnou likvidní pozici a dostatek čistého pracovního kapitálu na podporu svých operací a na pokrytí krátkodobých závazků. To je znakem dobrého finančního zdraví. Střední hodnota (okolo 0 až 0,1) naznačuje, že firma má přiměřenou úroveň čistého pracovního kapitálu ve srovnání s celkovými aktivy. To je obvykle přijatelné, ale může vyžadovat pečlivější řízení, aby se zajistila dostatečná likvidita. Nízká nebo záporná hodnota ukazatele může signalizovat problémy s likviditou, protože firma nemusí mít dostatek čistého pracovního kapitálu na pokrytí svých krátkodobých závazků, což může vést k finanční nestabilitě.

Poměr čistého pracovního kapitálu je důležitý ukazatel pro finanční manažery, investory a věřitele, kteří chtějí posoudit, jak efektivně firma spravuje svůj pracovní kapitál a jaká je její schopnost splácet krátkodobé závazky. Tento ukazatel pomáhá identifikovat silné a slabé stránky v řízení oběžných prostředků a poskytuje vodítko pro optimalizaci finančních strategií.

Poměr čistého pracovního kapitálu ke krátkodobým závazkům (Net Working Capital to Current Liabilities Ratio)

Poměr čistého pracovního kapitálu ke krátkodobým závazkům je finanční ukazatel, který měří, jaký podíl čistého pracovního kapitálu firma má ve srovnání se svými krátkodobými závazky. Tento ukazatel poskytuje vhled do toho, jak dobře firma pokrývá své krátkodobé závazky z prostředků dostupných ve formě čistého pracovního kapitálu.

| oběžná aktiva - krátkodobé závazky | |

| PČPKKKZ= | ---------------------------------------------------- |

| krátkodobé závazky |

Pokud je ukazatel vyšší než 1, firma má více čistého pracovního kapitálu než krátkodobých závazků, což je pozitivní znak dobré likvidity. Vyšší hodnota ukazatele naznačuje, že firma má dostatečný čistý pracovní kapitál na pokrytí svých krátkodobých závazků, což zlepšuje její finanční stabilitu a schopnost splácet dluhy.

Hodnota pod číslem 1 naznačuje, že firma má méně čistého pracovního kapitálu než krátkodobých závazků, což může znamenat potenciální problémy s likviditou. Firma nemá dostatek čistého pracovního kapitálu, což může zvýšit riziko platební neschopnosti nebo potřebu externího financování.

Krytí zásob čistým pracovním kapitálem (Coverage Net Working Capital to Inventory)

Krytí zásob pracovním kapitálem je ukazatel likvidity, který měří, do jaké míry jsou zásoby financovány čistým pracovním kapitálem firmy. Tento ukazatel poskytuje přehled o tom, jak efektivně firma využívá svůj pracovní kapitál na pokrytí zásob, což je klíčové pro řízení likvidity a provozní efektivity.

Ukazatel Krytí zásob pracovním kapitálem zjišťuje, jakou část zásob je schopna firma pokrýt svým čistým pracovním kapitálem (rozdíl mezi oběžnými aktivy a krátkodobými závazky). Tím pomáhá hodnotit, jak dobře firma spravuje svůj pracovní kapitál vzhledem k zásobám, které má na skladě.

| čistý pracovní kapitál | |

| Krytí zásob prac. kapitálem = | ---------------------------------- |

| zásoby |

Ukazatel měří schopnost firmy financovat zásoby ze svého čistého pracovního kapitálu, což je důležité pro udržení provozní likvidity a minimalizaci rizika nadměrného zadlužení k financování zásob. Vyšší hodnota ukazatele naznačuje, že firma efektivně spravuje svůj pracovní kapitál a má dostatek prostředků na krytí svých zásob, což podporuje provozní stabilitu. Nižší hodnoty ukazatele mohou naznačovat, že firma není schopna pokrýt své zásoby čistým pracovním kapitálem, což může vést k problémům s likviditou nebo potřebě financovat zásoby z externích zdrojů.

Hodnota vyšší než 1 znamená, že firma má dostatek čistého pracovního kapitálu na pokrytí svých zásob, což je pozitivní znak efektivního řízení pracovního kapitálu a dobré likvidity. Hodnota rovna 1 ukazuje, že firma má právě dostatek čistého pracovního kapitálu na pokrytí svých zásob. To je minimální požadavek na zajištění likvidity. Hodnota pod 1 signalizuje, že firma nemá dostatek čistého pracovního kapitálu na krytí svých zásob, což může znamenat potenciální problémy s likviditou a naznačovat závislost na krátkodobém financování nebo dluzích.

Čistý zůstatek likvidních prostředků (Net Liquid Balance)

Ukazuje čistý likvidní stav firmy po odečtení krátkodobých závazků od dostupné hotovosti a peněžních ekvivalentů. Jedná se o finanční ukazatel, který měří čistou likviditu firmy, tedy částku, kterou firma má k dispozici po pokrytí svých krátkodobých závazků z nejlikvidnějších aktiv. Tento ukazatel poskytuje přesnější pohled na likviditu firmy, než obecné ukazatele likvidity, protože se zaměřuje pouze na hotovost a velmi likvidní aktiva.

Čistý zůstatek likvidních prostředků = hotovost a peněžní ekvivalenty - krátkodobé závazky

Kladná hodnota ukazatele znamená, že firma má více hotovosti a peněžních ekvivalentů, než kolik činí její krátkodobé závazky, což je pozitivní znak dobré likvidity. Hodnota blízká nule naznačuje, že firma má zhruba tolik likvidních prostředků, kolik potřebuje na pokrytí svých krátkodobých závazků. Záporná hodnota ukazatele říká, že firma nemá dostatek likvidních prostředků na pokrytí krátkodobých závazků, což může signalizovat potenciální problémy s likviditou.

Ukazatel je často používán finančními analytiky, investory a věřiteli k posouzení krátkodobé finanční stability firmy. Ukazuje, jak dobře firma spravuje své likvidní prostředky a jak je připravena čelit okamžitým finančním závazkům. Tento ukazatel je zvláště důležitý pro firmy s vysokými výkyvy v hotovostních tocích nebo pro ty, které se pohybují v odvětvích s vysokou volatilitou příjmů, kde je schopnost rychlé reakce na změny v cash flow klíčová pro udržení finanční stability.

Defenzivní intervalový poměr (Defensive Interval Ratio)

Ukazatel defenzivního intervalu je poměr, který měří počet dní, během kterých může společnost pokračovat ve své činnosti bez nutnosti použití svých dlouhodobých aktiv nebo cizích finančních zdrojů. Měří, kolik dní může firma pokrýt své provozní výdaje z dostupných oběžných aktiv bez nutnosti generovat další příjmy. Alternativně na to lze nahlížet jako na dobu, po kterou může společnost fungovat a spoléhat se pouze na likvidní aktiva. Předpokládejme například, že společnost ABC má DIR 45 dní. To znamená, že společnost ABC může fungovat 45 dní, aniž by byla nucena čerpat z dlouhodobých aktiv nebo jakýchkoli jiných finančních zdrojů.

Vypočítá se vydělením celkových oběžných aktiv společnosti svými denními provozními náklady. Způsob, jak zjistit průměrné denní výdaje, je poznamenat si náklady na prodané zboží a roční provozní náklady. Poté musíme odečíst veškeré nepeněžní poplatky, jako jsou odpisy , amortizace atd. Nakonec číslo vydělíme 365 dny, abychom dostali průměrné denní výdaje. Z českých účetních výkazů to takto zcela vyčíst nejde a asi nejlepší je sečíst položky výsledovky výkonová spotřeba, osobní náklady a ostatní provozní náklady.

| oběžná aktiva | |

| Poměr defenzivního intervalu = | ------------------------------------------- [dny] |

| průměrné denní prov. náklady |

Výhodná je vyšší hodnota ukazatele, protože ukazuje, že společnost má více likvidity. Co se považuje za dobrou hodnotu ukazatele? Neexistuje žádná konkrétní odpověď, protože se může lišit společnost od společnosti na základě konkrétního odvětví a situace. Nicméně dobrá hodnota ukazatele může být vyšší než 50 dnů a více.

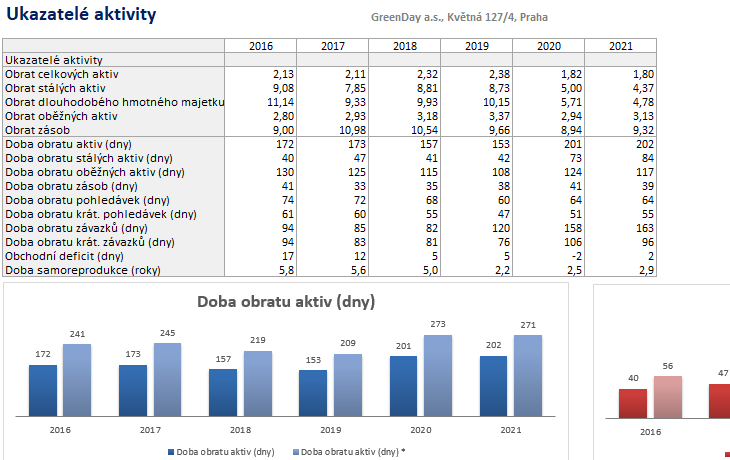

Ukazatelé aktivity (Activity ratios)

Tento list poskytuje informace o tom, jak efektivně se ve firmě hospodaří s aktivy (majetkem, pohledávkami, zásobami...), tedy respektive, jak dlouho jsou v nich vázány finanční prostředky. Tedy jak podnik využívá svá aktiva, zda disponuje nevyužívanými kapacitami, zda má firma dostatek produktivních aktiv. Pokud má podnik více aktiv, než je potřeba, vznikají zbytečné náklady, pokud jich má naopak málo, přichází o možné tržby. Ukazatele hospodářské aktivity se obvykle vyjadřují ve dvou formách - době obratu či rychlosti obratu aktiv.

Zjištění objemu a doby, po kterou je kapitál vázán v jednotlivých formách majetku firmy, má význam pro zjištění potřebného objemu kapitálu k realizaci činnosti firmy a k získání zisku. Podstatou podnikání je totiž kapitál v peněžní podobě „protáhnout“ výrobními a prodejními procesy ve firmě a na konci výrobního cyklu ho získat opět v peněžní podobě, ovšem navýšený o zisk. Podstatou všech ukazatelů aktivity firmy je srovnávání tržeb za dané období se zkoumanými složkami aktiv.

Ukazatele aktivity se obvykle vyjadřují ve dvou formách - době obratu či rychlosti obratu aktiv a pasiv

Ukazatel obratu (rychlosti obratu)

Rychlost obratu položky, někdy nazývána jen jako obrat, se dá vyjádřit vztahem

| tržby nebo náklady za určité období | |

| Obrat = | ---------------------------------------------------------- |

| zvolená položka aktiv nebo pasiv |

Doba obratu

Doba obratu zvolené položky aktiv nebo pasiv je dána základním vztahem

| Doba obratu = 365 * | |

| zvolená položka aktiv nebo pasiv | |

| ------------------------------------------------------------ | |

| tržby nebo náklady za určité období | |

Obrat celkových aktiv (Asset Turnover Ratio)

Označovaný též jako produktivita vloženého kapitálu, měří efektivnost využití veškerých aktiv ve firmě. Ukazuje, jak se zhodnocují naše aktiva ve výrobní činnosti firmy bez ohledu na zdroje jejich krytí.

Jedná se o komplexního ukazatele měřící rychlost obratu použitých celkových aktiv, tj. ukazatel udává, kolikrát se celková aktiva obrátí za rok. Při mezipodnikovém srovnání je nutné zohlednit stáří stálých aktiv a dát pozor na rozdíly dané zvolenou odpisovou metodou.

| tržby | |

| Obrat aktiv = | ------------------------------------- |

| průměrná celková aktiva |

Doporučenou hodnotou pro podniky činné v oblasti strojírenství je 1 - 1,5.

Obvykle se ukazatel obratu aktiv vypočítává na roční bázi. Čím vyšší je poměr obratu aktiv, tím lepší je výkon společnosti, protože vyšší poměry znamenají, že společnost generuje více příjmů na dolar aktiv. Poměr obratu aktiv bývá u společností v určitých odvětvích vyšší než u jiných. Například maloobchodní a spotřebitelské hlavní produkty mají relativně malou základnu aktiv, ale mají vysoký objem prodeje – mají tedy nejvyšší průměrný poměr obratu aktiv. Naopak firmy v sektorech, jako jsou veřejné služby a nemovitosti, mají velkou základnu aktiv a nízký obrat aktiv.

Zatímco investoři mohou používat poměr obratu aktiv k porovnání podobných akcií, metrika neposkytuje všechny podrobnosti, které by byly užitečné pro analýzu akcií. Ukazatel obratu aktiv společnosti v kterémkoli jednotlivém roce se může podstatně lišit od předchozích nebo následujících let. Investoři by měli přezkoumat trend v poměru obratu aktiv v průběhu času, aby zjistili, zda se využití aktiv zlepšuje nebo zhoršuje.

Ukazatele obratu aktiv se v různých průmyslových odvětvích liší, takže by se měly porovnávat pouze poměry společností, které jsou ve stejném odvětví. Například společnosti z oblasti maloobchodu nebo služeb mají relativně malou základnu aktiv v kombinaci s vysokým objemem prodeje. To vede k vysoké průměrné obrátce aktiv. Mezitím firmy v sektorech, jako jsou veřejné služby nebo výroba, mívají velkou základnu aktiv, což se promítá do nižšího obratu aktiv.

Obrat stálých aktiv (Fixed Asset Turnover Ratio)

Je ukazatelem efektivnosti využívání budov, strojů, zařízení, dopravních prostředků a ostatního dlouhodobého hmotného najetku. Případná nepříznivá hodnota signalizuje její nízké využití a je upozorněním pro výrobu, aby zvýšila využití svých výrobních kapacit. Zároveň je upozorněním pro manažery, aby omezili firemní investice.

Ukazatel obratu stálých aktiv vyjadřuje, jaká výše tržeb byla vyprodukována z 1 Kč celkového majetku podniku. Je často využíván při komparativní analýze. Pokud výsledná hodnota ukazatele rychlosti obratu stálých aktiv je nízká, je vhodné zvyšovat tržby nebo odprodávat aktiva.

| tržby | |

| Obrat stálých aktiv = | --------------------------------- |

| průměrná stálá aktiva |

Doporučuje se, aby hodnota ukazatele dosahovala v průměru 5,1.

Poměr se běžně používá jako metrika ve zpracovatelských odvětvích, která provádějí podstatné nákupy stálých aktiv za účelem zvýšení produkce. Když společnost provede tak významné nákupy, investoři tento ukazatel v následujících letech bedlivě sledují, aby zjistili, zda ji nový dlouhodobý majetek společnosti odměňuje zvýšeným prodejem.

Vyšší poměr obratu svědčí o vyšší efektivitě při řízení investic do fixních aktiv, ale neexistuje přesné číslo nebo rozmezí, které by určovalo, zda společnost byla efektivní při generování příjmů z takových investic. Z tohoto důvodu je důležité, aby analytici a investoři porovnávali nejnovější poměr společnosti jak s jejími vlastními historickými poměry, tak s hodnotami poměrů z obdobných společností a/nebo s průměrnými poměry pro odvětví společnosti jako celek.

Výrobní společnosti často upřednostňují poměr obratu stálých aktiv před poměrem obratu aktiv, protože chtějí získat co nejlepší představu o tom, jak se daří jejich kapitálovým investicím. Společnosti s menším objemem stálých aktiv, jako je maloobchodník, mohou mít menší zájem o tento ukazatel ve srovnání s tím, jak jsou využívána jiná aktiva, jako jsou zásoby.

Společnosti s vyššími ukazateli obratu stálých aktiv vydělávají více peněz za každou korunu, kterou investovali do stálých aktiv. Pro většinu je lepší vyšší poměr obratu fixních aktiv.

Ukazatel obratu stálých aktiv nezahrnuje žádné firemní náklady. Ukazatel proto analytikům neříká, zda je společnost dokonce zisková. Společnost může generovat rekordní tržby a efektivně využívat svá stálá aktiva; společnost však může mít také rekordní úrovně variabilních, administrativních nebo jiných nákladů.

Obrat pohledávek (Receivables Turnover Ratio)

Ukazatel doby obratu pohledávek měří rychlost/dobu s jakou společnost zinkasuje v průměru své pohledávky. Jedná se o kvantifikaci efektivity společnosti při vymáhání pohledávek od klientů a řízení jejího úvěrového procesu. Efektivní společnost má vyšší poměr obratu pohledávek, zatímco neefektivní společnost má poměr nižší.

Pohledávky jsou ve skutečnosti bezúročné půjčky, které mají krátkodobý charakter a společnosti je poskytují svým zákazníkům. Poměr také měří, kolikrát se pohledávky společnosti za určité časové období přemění na hotovost. Obrat pohledávek se počítá na roční, čtvrtletní nebo měsíční bázi.

| tržby | |

| Obrat pohledávek = | ----------------------------------- |

| průměrné pohledávky |

Vysoká obrátkovost pohledávek může naznačovat, že vymáhání pohledávek společnosti je efektivní a že má vysoký podíl kvalitních zákazníků, kteří rychle splácejí své dluhy. Vysoký poměr obratu pohledávek může také naznačovat, že společnost funguje na hotovostním základě. Vysoký poměr může také naznačovat, že společnost je konzervativní, pokud jde o poskytování úvěrů svým zákazníkům. Na druhou stranu příliš konzervativní úvěrová politika může potenciální zákazníky odradit. Tito zákazníci pak mohou obchodovat s konkurencí, která jim může nabídnout a rozšířit úvěr, který potřebují.

Nízká obrátkovost pohledávek není dobrá věc. Může to být způsobeno neadekvátním procesem vymáhání, špatnými úvěrovými politikami nebo zákazníky, kteří nejsou finančně životaschopní nebo bonitní. Nízká míra obratu obvykle znamená, že společnost by měla přehodnotit svou úvěrovou politiku, aby zajistila včasné inkaso svých pohledávek. V některých případech však nízké poměry nejsou vždy špatné. Pokud například distribuční divize společnosti funguje špatně, může se stát, že nedodává zákazníkům správné zboží včas. V důsledku toho by se odběratelé mohli opozdit se splácením svých pohledávek, což by snížilo obrat pohledávek společnosti.

Stejně jako ostatní finanční ukazatele je ukazatel obratu pohledávek nejužitečnější při srovnání mezi časovými obdobími nebo různými společnostmi. Společnost může například porovnávat ukazatele obratu pohledávek společností, které působí ve stejném odvětví. Na tomto příkladu může společnost lépe pochopit, zda je zpracování jejích úvěrových prodejů v souladu s konkurencí, nebo zda za její konkurencí zaostává.

V čitateli ukazatele obratu pohledávek v anglofonním prostředí bývají čisté úvěrové tržby (Net Credit Sales), tedy částka příjmů, kterou společnost získala a která byla uhrazena prostřednictvím úvěru. Tento údaj nezahrnuje hotovostní tržby, protože při hotovostních tržbách nevznikají pohledávky. Čisté úvěrové tržby zahrnují také prodejní slevy nebo vrácení od zákazníků a počítají se jako hrubé úvěrové tržby snížené o tyto zbytkové slevy. Z českých účetních výkazů ale tuto hodnotu nezískáme, proto používáme celkové tržby.

Obrat závazků (Payable Turnover Ratio)

Ukazatel obratu závazků je krátkodobá míra likvidity, která se používá ke kvantifikaci sazby, kterou společnost vyplácí své dodavatele. Ukazuje, kolikrát společnost splatí své závazky během určitého období.

Závazky jsou krátkodobý dluh, který společnost dluží svým dodavatelům a věřitelům. Ukazatel obratu závazků může odhalit, jak efektivní je společnost při splácení toho, co dluží v průběhu roku.

| náklady na prodané zboží (COGS) + konečné zásoby - počáteční zásoby | |

| Obrat závazků = | -------------------------------------------------- |

| průměrné závazky |

Investoři mohou pomocí ukazatele obratu závazků určit, zda má společnost dostatek hotovosti nebo příjmů, aby splnila své krátkodobé závazky. Věřitelé mohou tento poměr použít k měření, zda společnosti poskytnout nové úvěry.

Měřeno v čase, klesající hodnota obratu závazků ukazuje, že společnosti trvá vyplacení dodavatelů déle než v předchozích obdobích. To by mohlo signalizovat, že společnost je ve finanční tísni. Případně by klesající poměr mohl také znamenat, že společnost vyjednala se svými dodavateli jiné platební podmínky.

Když se hodnota obratu závazků zvýší, společnost vyplácí dodavatele rychleji než v předchozích obdobích. Znamená to, že společnost má k dispozici dostatek hotovosti, aby mohla včas splatit své krátkodobé dluhy. To může naznačovat, že společnost efektivně řídí své dluhy a cash flow. Dlouhodobě rostoucí poměr by však také mohl naznačovat, že společnost nereinvestuje peníze zpět do svého podnikání. To by mohlo mít za následek nižší tempo růstu a nižší zisky společnosti v dlouhodobém horizontu.

Stejně jako u všech finančních ukazatelů je užitečné porovnat obrat závazků společnosti se společnostmi ve stejném odvětví. To může investorům pomoci určit, jak je jedna společnost schopná platit své účty ve srovnání s ostatními. Na druhou stranu trvale vysoký nebo zvyšující se poměr, zejména ve srovnání s průmyslovým standardem, by mohl upozornit věřitele a investory na situaci, kdy společnost řádně neřídí své peníze a nereinvestuje do svého růstu. V důsledku toho by vysoký nebo nízký poměr neměl být považován za nominální hodnotu.

Poměr obratu závazků mezi 6 a 10 je považován za ideální. Poměr nižší než 6 naznačuje, že podnik nevytváří dostatečné příjmy, aby zaplatil svým dodavatelům ve vhodném časovém rámci. Odvětví samozřejmě fungují odlišně, a proto budou mít různé odvětví různé průměrné obratové poměry závazků.

Chcete-li zlepšit svůj poměr obratu k závazkům, můžete zlepšit své cash flow, znovu vyjednat podmínky se svým dodavatelem, platit účty před jejich splatností a používat automatizovaná platební řešení.

Obrat zásob (Inventory Turnover Ratio)

Ukazatel obratu zásob je opravdu užitečná finanční metrika, zejména pro společnosti, které mají větší zásoby. Měří, kolikrát se zásoby společnosti prodají a vymění za určité období, obvykle za rok. Vyšší hodnota obratu zásob je obvykle lepší, i když vysoký obrat může mít své nevýhody.

| náklady na prodané zboží (COGS) | |

| Obrat zásob = | ----------------------------------------------------- |

| průměrné zásoby |

Doporučená hodnota pro tento ukazatel je od 4,5 do 6.

Stejně jako většina ostatních ukazatelů poskytuje analýza poměru obratu zásob ve spojení s oborovými benchmarky a historickými trendy cenné poznatky o provozní efektivitě a konkurenceschopnosti společnosti. Obratový poměr sám o sobě nemusí znamenat mnoho. Jeho sledování v čase nebo jeho porovnání s poměrem jiné společnosti však může být prozíravější. Obrat zásob je zvláště důležitý údaj pro maximalizaci efektivity prodeje zboží podléhajícího rychlé zkáze a jiného časově citlivého zboží.

Nízká obrátkovost zásob může být známkou slabého prodeje nebo nadměrné zásoby, známé také jako přezásobení. Mohlo by to znamenat problém s merchandisingovou strategií maloobchodního řetězce nebo nedostatečný marketing. Obecně řečeno, nízký poměr obratu zásob znamená, že produkt nejde z regálu, takže poptávka po produktu může být nízká. Vysoký poměr obratu zásob na druhé straně naznačuje silné prodeje. Případně to může být důsledek nedostatečného zásobování. Co se počítá jako „dobrý“ poměr obratu zásob, bude záviset na benchmarku pro dané odvětví. Obecně platí, že průmyslová odvětví skladující produkty, které jsou relativně levné, mívají vyšší poměry obratu zásob než ty, které prodávají položky s velkými cenami. Ukazatele obratu zásob a pohledávek jsou pro společnosti v sektoru spotřebního baleného zboží extrémně důležité.

Obrat pracovního kapitálu (Working Capital Turnover Ratio)

Obrat pracovního kapitálu je poměr, který měří, jak efektivně společnost využívá svůj pracovní kapitál k podpoře prodeje a růstu. Obrat pracovního kapitálu měří vztah mezi finančními prostředky použitými k financování provozu společnosti a výnosy, které společnost vytváří, aby pokračovala v provozu a dosáhla zisku.

| tržby | |

| Obrat prac. kapitálu = | ------------------------------------- |

| průměrný pracovní kapitál |

Vysoká míra obratu ukazuje, že management je velmi efektivní při využívání krátkodobých aktiv a pasiv společnosti k podpoře prodeje. Generuje vyšší tržby za každou korunu pracovního kapitálu. Nízký poměr může znamenat, že podnik investuje do příliš mnoha pohledávek a zásob, aby podpořil svůj prodej. To by mohlo vést k nadměrnému množství nedobytných pohledávek nebo zastaralých zásob.

Vysoká míra obratu pracovního kapitálu ukazuje, že společnost funguje hladce a má omezenou potřebu dalšího financování. Peníze pravidelně přicházejí a odtékají, což podniku dává flexibilitu utrácet kapitál na expanzi nebo zásoby. Vysoký poměr může také poskytnout podniku konkurenční výhodu nad podobnými společnostmi jako měřítko ziskovosti. Extrémně vysoký poměr však může naznačovat, že podnik nemá dostatek kapitálu na podporu růstu tržeb. Společnost by se proto mohla brzy dostat do platební neschopnosti, pokud nezíská další kapitál na podporu tohoto růstu.

Analytici porovnávají poměry pracovního kapitálu s poměry jiných společností ve stejném odvětví, aby posoudili, jak efektivní je společnost při využívání svého pracovního kapitálu. Sledují, jak se poměr v čase měnil. Taková srovnání jsou však bezvýznamná, když se pracovní kapitál dostane do záporných hodnot, protože obrat pracovního kapitálu se pak také změní na záporný.

V anglofonním prostředí jsou v čitateli čisté tržby, což je součet hrubých tržeb mínus výnosy, povolenky a slevy. V českých účetních výkazech lze těžko tyto položky vyčíst.

Obrat výrobků (Finished Goods Turnover Ratio)

Ukazatel Obrat hotových výrobků je ukazatel aktivity, který měří, jak efektivně firma prodává své hotové výrobky. Tento ukazatel poskytuje přehled o tom, jak často firma prodává a nahrazuje své zásoby hotových výrobků během určitého období. Je klíčový pro hodnocení efektivity řízení zásob a celkové provozní výkonnosti firmy. Čím vyšší je obrat, tím efektivněji firma spravuje své zásoby hotových výrobků, což naznačuje dobrou poptávku po jejích produktech a účinné řízení zásob.

| tržby | |

| Obrat výrobků = | --------------------------- |

| průměrné výrobky |

Tento ukazatel ukazuje, jak efektivně firma řídí své zásoby hotových výrobků. Vyšší obrat znamená, že firma rychle prodává své hotové výrobky, což je pozitivní znak efektivního řízení zásob a silné poptávky po produktech. Ukazatel také poskytuje přehled o celkové provozní efektivitě firmy, protože vysoký obrat hotových výrobků často naznačuje silný prodejní výkon a účinné řízení výrobních procesů. Pomáhá firmě optimalizovat úroveň zásob hotových výrobků tak, aby minimalizovala náklady na skladování a riziko zastarání, a zároveň zajistila dostatečné zásoby pro uspokojení poptávky.

Vysoký obrat znamená, že firma rychle prodává své hotové výrobky, což je pozitivní znak efektivního řízení zásob a silné poptávky. Pomáhá také minimalizovat náklady na skladování a riziko zastarání zásob. Nízký obrat naznačuje, že firma může mít problémy s prodejem hotových výrobků, což může vést k nadbytečným zásobám, vyšším skladovacím nákladům a potenciálním problémům se zastaráním zásob.

Obrat pohledávek z obchodních vztahů (Trade receivables Turnover Ratio)

Ukazatel doby obratu pohledávek z obchodního styku měří rychlost/dobu s jakou společnost zinkasuje v průměru své pohledávky od odběratelů. Jedná se o kvantifikaci efektivity společnosti při vymáhání pohledávek od klientů a řízení jejího úvěrového procesu. Efektivní společnost má vyšší poměr obratu pohledávek, zatímco neefektivní společnost má poměr nižší.

Pohledávky jsou ve skutečnosti bezúročné půjčky, které mají krátkodobý charakter a společnosti je poskytují svým zákazníkům. Pokud společnost generuje prodej klientovi, může prodloužit podmínky o 30 nebo 60 dní, což znamená, že klient má 30 až 60 dní na zaplacení produktu. Poměr také měří, kolikrát se pohledávky společnosti za určité časové období přemění na hotovost.

| tržby | |

| Obrat pohl. z obch. styku = | ---------------------------------- |

| průměrné pohledávky z obchodního styku |

Vysoká obrátkovost pohledávek může naznačovat, že vymáhání pohledávek společnosti je efektivní a že má vysoký podíl kvalitních zákazníků, kteří rychle splácejí své dluhy. Vysoký poměr obratu pohledávek může také naznačovat, že společnost funguje na hotovostním základě. Vysoký poměr může také naznačovat, že společnost je konzervativní, pokud jde o poskytování úvěrů svým zákazníkům. Na druhou stranu příliš konzervativní úvěrová politika může potenciální zákazníky odradit. Tito zákazníci pak mohou obchodovat s konkurencí, která jim může nabídnout a rozšířit úvěr, který potřebují.

Nízká obrátkovost pohledávek není dobrá věc. Může to být způsobeno neadekvátním procesem vymáhání, špatnými úvěrovými politikami nebo zákazníky, kteří nejsou finančně životaschopní nebo bonitní. Nízká míra obratu obvykle znamená, že společnost by měla přehodnotit svou úvěrovou politiku, aby zajistila včasné inkaso svých pohledávek. V některých případech však nízké poměry nejsou vždy špatné. Pokud například distribuční divize společnosti funguje špatně, může se stát, že nedodává zákazníkům správné zboží včas. V důsledku toho by se odběratelé mohli opozdit se splácením svých pohledávek, což by snížilo obrat pohledávek společnosti.

Stejně jako ostatní finanční ukazatele je ukazatel obratu pohledávek nejužitečnější při srovnání mezi časovými obdobími nebo různými společnostmi. Společnost může například porovnávat ukazatele obratu pohledávek společností, které působí ve stejném odvětví. Na tomto příkladu může společnost lépe pochopit, zda je zpracování jejích úvěrových prodejů v souladu s konkurencí, nebo zda za její konkurencí zaostává.

Doba obratu zásob (Days Inventory Outstanding - DIO)

Udává, za jakou dobu firma průměrně prodá své zásoby. Jinak řečeno, jak dlouho tyto zásoby leží na skladě a vážou tak na sebe finanční prostředky. Pomocí ukazatele obratu zásob lze vypočítat, kolik dnů jsou oběžná aktiva vázána v určité formě zásob. Tento ukazatel udává počet dní, za něž se zásoba přemění v hotovost nebo pohledávku.

| průměrné zásoby | |

| Doba obratu zásob = 365 * | -------------------------------------------------- [ve dnech] |

| náklady na prodané zboží (COGS) |

Vzhledem k tomu, že DSI udává dobu, po kterou je hotovost společnosti vázána v jejích zásobách, dává se přednost menší hodnotě DSI. Menší číslo znamená, že společnost efektivněji a častěji rozprodává své zásoby, což znamená rychlý obrat vedoucí k potenciálu vyšších zisků (za předpokladu, že prodeje jsou realizovány se ziskem). Na druhou stranu vysoká hodnota DSI naznačuje, že společnost se může potýkat se zastaralými, velkoobjemovými zásobami a možná do nich investovala příliš mnoho. Je také možné, že společnost může udržovat vysoké zásoby, aby dosáhla vysoké míry plnění objednávek, například v očekávání velkých prodejů během nadcházejícího sezónního prodeje.

Na toto číslo je však třeba nahlížet opatrně, protože často postrádá kontext. DSI se v jednotlivých odvětvích velmi liší v závislosti na různých faktorech, jako je typ produktu a obchodní model. Proto je důležité porovnávat hodnotu mezi společnostmi stejného sektoru. Společnosti v technologickém, automobilovém a nábytkářském sektoru si mohou dovolit držet své zásoby dlouho, ale ty, které podnikají s rychle se kazícím nebo rychloobrátkovým spotřebním zbožím, nikoli. Hodnoty DSI by proto měly být porovnávány podle odvětví.

V závislosti na dynamice trhu může být někdy preferována vysoká hodnota DSI. Pokud se v příštím čtvrtletí očekává nedostatečná dodávka konkrétního produktu, může být pro podnik lepší držet své zásoby a později je prodat za mnohem vyšší cenu, což v dlouhodobém horizontu povede k vyšším ziskům.

Výpočet doby obratu zásob je pro většinu podniků zásadní a zvláště důležitý pro maloobchodní společnosti nebo ty, kteří prodávají fyzické zboží. Zatímco poměr obratu zásob je jedním z nejlepších ukazatelů úrovně efektivity společnosti při obratu zásob a generování tržeb z těchto zásob, poměr doby obratu zásob jde o krok dále tím, že tento údaj uvádí do každodenního kontextu a poskytuje přesnější obraz o řízení zásob společnosti a celkové efektivitě.

Doba obratu pohledávek (Days Sales Outstanding - DSO)

Neboli doba splatnosti pohledávek nám říká, za jak dlouhou dobu (v průměru) nám zákazník zaplatí; tedy jak dlouhou dobu máme v těchto pohledávkách vázány naše finance.

Hodnota doby obratu pohledávek by měla odpovídat průměrné době splatnosti faktur. Standardní hodnota tohoto ukazatele pro všechny podniky je běžně uváděna kolem 30 dnů. V průběhu roku by měl vrcholový management kontrolovat ukazatel doby obratu pohledávek se stanovenou lhůtou splatnosti a porovnávat, zda inkaso probíhá v souladu se stanovenými podmínkami.

| pohledávky | |

| Doba obratu pohl. = 365 * | ----------------------- [dny] |

| tržby |

Vzhledem k zásadní důležitosti cash flow při řízení podniku je v nejlepším zájmu společnosti inkasovat své nesplacené pohledávky co nejrychleji. Společnosti mohou s relativní jistotou očekávat, že jejich nesplacené pohledávky budou uhrazeny. Ale kvůli principu časové hodnoty peněz je čas strávený čekáním na platbu ztracenými penězi. Definice „rychle splaceny“ závisí na typu podnikání. Ve finančním odvětví jsou běžné poměrně dlouhé platební lhůty. V zemědělství a palivovém průmyslu může být rychlá platba klíčová. Obecně platí, že malé podniky více spoléhají na stabilní peněžní tok než velké, diverzifikované společnosti.

Vysoké číslo doby obratu pohledávek ukazuje, že společnost dodává svůj produkt zákazníkům na úvěr a čeká dlouhou dobu na obdržení platby. To může vést k problémům s cash flow. Nízká hodnota znamená, že inkasování pohledávek společnosti trvá méně dní. Tato společnost rychleji získává peníze, které potřebuje k vytvoření nových obratů a zisků.

Pokud se hodnota ukazatele zvyšuje, je to varovný signál, že něco není v pořádku. Spokojenost zákazníků může klesat nebo mohou prodejci nabízet delší platební podmínky, aby zvýšili prodej. Možná společnost umožňuje zákazníkům se špatným úvěrem nakupovat na úvěr. Prudký nárůst hodnoty ukazatele může způsobit společnosti vážné problémy s cash flow. Obecně platí, že když se podíváte na peněžní tok dané společnosti, je užitečné sledovat hodnotu ukazatele této společnosti v průběhu času, abyste zjistili, zda hodnota má vzestupnou nebo sestupnou tendenci nebo zda existují nějaké vzorce v historii cash flow společnosti.

Dobrý nebo špatný poměr ukazatele se může lišit podle typu podnikání a odvětví, ve kterém společnost působí. To znamená, že číslo pod 45 je považováno za dobré pro většinu podniků. To naznačuje, že cash flow společnosti proudí přiměřeně efektivním tempem. Při použití ukazatele doby obratu pohledávek k porovnání peněžních toků řady společností byste měli porovnávat společnosti ve stejném odvětví s podobnými obchodními modely a čísly výnosů. Pokud se pokusíte porovnat společnosti v různých průmyslových odvětvích a různých velikostí, výsledky, které získáte, budou zavádějící, protože mají často velmi rozdílná měřítka a cíle ukazatele.

Ve jmenovateli ukazatele doby obratu pohledávek v anglofonním prostředí bývají čisté úvěrové tržby (Net Credit Sales), tedy částka příjmů, kterou společnost získala a která byla uhrazena prostřednictvím úvěru. Tento údaj nezahrnuje hotovostní tržby, protože při hotovostních tržbách nevznikají pohledávky. Čisté úvěrové tržby zahrnují také prodejní slevy nebo vrácení od zákazníků a počítají se jako hrubé úvěrové tržby snížené o tyto zbytkové slevy. Z českých účetních výkazů ale tuto hodnotu nezískáme, proto používáme celkové tržby.

Doba inkasa krátkodobých pohledávek (Days Sales Outstanding - Short-term)

Neboli doba splatnosti krátkodobých pohledávek nám říká, za jak dlouhou dobu (v průměru) nám zákazník zaplatí; tedy jak dlouhou dobu máme v těchto pohledávkách vázány naše finance.

Hodnota doby obratu pohledávek by měla odpovídat průměrné době splatnosti faktur. Standardní hodnota tohoto ukazatele pro všechny podniky je běžně uváděna kolem 30 dnů. V průběhu roku by měl vrcholový management kontrolovat ukazatel doby obratu pohledávek se stanovenou lhůtou splatnosti a porovnávat, zda inkaso probíhá v souladu se stanovenými podmínkami.

| krátkodobé pohledávky | |

| Doba obr. krát. pohl. = 365 * | ---------------------------------- [dny] |

| tržby |

Doba odkladu plateb závazků (Days Payable Outstanding - DPO)

Doba úhrady závazků říká, za kolik dní (tj. s jakou dobou splatnosti) v průměru hradíme své závazky nebo jinými slovy, kolik dní čerpáme dodavatelský úvěr od našich dodavatelů a zaměstnanců. Je přitom nanejvýš vhodné, aby hodnota tohoto ukazatele byla vyšší než hodnota doby splatnosti pohledávek - jinými slovy, aby firma vůbec využívala bezúročných tzv. dodavatelských úvěrů.

| závazky | |

| Doba obratu závazků = 365 * | ------------------------------------------ [dny] |

| náklady na prodané zboží (COGS) |

Obecně platí, že společnost získává zásoby, veřejné služby a další potřebné služby na úvěr. Výsledkem jsou závazky společnosti uhradit krátkodobé platby vůči svým věřitelům nebo dodavatelům. Kromě skutečné částky, která má být zaplacena, se důležitým aspektem podnikání stává také načasování plateb – od data obdržení faktury do okamžiku, kdy platba skutečně odejde z účtu společnosti. Ukazatel se pokouší změřit tento průměrný časový cyklus pro odchozí platby.

Kromě toho může být nutné, aby společnost správně spravovala cash flow. Pokud společnost umožňuje svým zákazníkům 90denní lhůtu na zaplacení zboží, které si koupí, ale má pouze 30denní lhůtu na zaplacení svým dodavatelům a prodejcům může dojít k tomu, že společnost bude často náchylná k finanční krizi. Společnosti musí najít křehkou rovnováhu placení závazků.

Společnosti s vysokou hodnotou ukazatele mohou využít dostupné peníze pro krátkodobé investice a zvýšit svůj pracovní kapitál a volný peněžní tok. Vyšší hodnoty ukazatele však nemusí být pro podnikání vždy pozitivní. Pokud společnosti trvá příliš dlouho, než zaplatí svým věřitelům, riskuje ohrožení jejích vztahů s dodavateli a věřiteli, kteří mohou v budoucnu odmítnout nabídku obchodního úvěru nebo jej nabídnout za podmínek, které mohou být pro společnost méně výhodné. Společnost může také přijít o případné slevy za včasné platby, pokud jsou k dispozici, a může platit více, než je nutné.

Na druhou stranu nízká hodnota ukazatele naznačuje, že společnost platí své účty dodavatelům rychle, což může naznačovat, že společnost neefektivně řídí své cash flow. Nízká hodnota je považována za pozitivní znamení pro finanční zdraví společnosti, protože ukazuje, že společnost je schopna včas platit své účty. To také pomáhá udržovat dobré vztahy s dodavateli. Nízká hodnota ukazatele však může také naznačovat, že společnost nevyužívá slev nabízených dodavateli za včasnou platbu.

Typické hodnoty DPO se v různých průmyslových odvětvích značně liší a nemá cenu porovnávat tyto hodnoty v různých sektorových společnostech. Vedení firmy má místo toho porovnávat hodnotu s průměrem v rámci svého odvětví, aby zjistilo, zda platí svým dodavatelům příliš rychle nebo příliš pomalu.

Doba odkladu plateb krátkodobých závazků (Days Payable Outstanding - Short-term)

Doba úhrady krátkodobých závazků říká, za kolik dní (tj. s jakou dobou splatnosti) v průměru hradíme své závazky nebo jinými slovy, kolik dní čerpáme dodavatelský úvěr od našich dodavatelů a zaměstnanců. Je přitom nanejvýš vhodné, aby hodnota tohoto ukazatele byla vyšší než hodnota doby splatnosti pohledávek - jinými slovy, aby firma vůbec využívala bezúročných tzv. dodavatelských úvěrů.

| krátkodoné závazky | |

| Doba obratu krát. závazků = 365 * | --------------------------------------------- [dny] |

| náklady na prod. zboží (COGS) |

Doba obratu hotovosti (Cash Conversion Cycle)

Doba obratu hotovosti je doba, která uplyne mezi platbou za nakoupený materiál a přijetím inkasa z prodeje výrobků. Skládá se z:

- Doba obratu zásob (Days Inventory Outstanding - DIO): Počet dní, za které firma prodá své zásoby.

- Doba inkasa pohledávek (Days Sales Outstanding - DSO): Počet dní, za které firma inkasuje platby za své pohledávky od zákazníků.

- Doba odkladu plateb závazků (Days Payables Outstanding - DPO): Počet dní, za které firma zaplatí své závazky vůči dodavatelům.

Doba obratu hotovosti, je klíčový finanční ukazatel, který měří dobu, za kterou firma přemění své investice do zásob a jiných vstupů zpět na hotovostní tok z prodeje. Doba obratu hotovosti je komplexní ukazatel, který kombinuje několik aspektů řízení pracovního kapitálu, včetně správy zásob, pohledávek a závazků. Doba obratu hotovosti měří dobu, kterou firmě trvá, než přemění vstupy (suroviny, zboží) na hotovost získanou z prodeje. Jedná se o souhrnný ukazatel efektivity řízení pracovního kapitálu, který zohledňuje, jak rychle firma prodává zásoby, inkasuje pohledávky a splácí své závazky.

Doba obratu hotovosti = Doba obratu zásob + Doba inkasa pohledávek - Doba odkladu plateb závazků

Nižší doba obratu hotovosti znamená, že firma rychleji přeměňuje své zásoby a pohledávky na hotovost, což zlepšuje její likviditu a schopnost financovat další operace. Kratší cyklus je obecně považován za pozitivní. Vyšší doba obratu hotovosti naznačuje, že firmě trvá déle přeměnit investice do zásob a pohledávek na hotovost. To může vést k problémům s likviditou, pokud je cyklus příliš dlouhý, což může znamenat, že firma potřebuje více externího financování.

Jak výpočet ukazatele Doby obratu hotovosti pomáhá řídit podnikání:

- Optimalizace pracovního kapitálu -pomáhá managementu identifikovat oblasti, kde je možné zlepšit řízení zásob, urychlit inkasování pohledávek nebo optimalizovat platby závazků.

- Zlepšení likvidity - nižší hodnota ukazatele zlepšuje likviditu, což firmě umožňuje mít více hotovosti k dispozici pro operativní potřeby, investice nebo snižování dluhu.

- Srovnání s konkurencí - umožňuje srovnání s konkurenčními firmami ve stejném odvětví, což poskytuje přehled o relativní efektivitě řízení pracovního kapitálu.

- Finanční plánování - pomáhá při plánování cash flow a v rozhodování o potřebách financování.

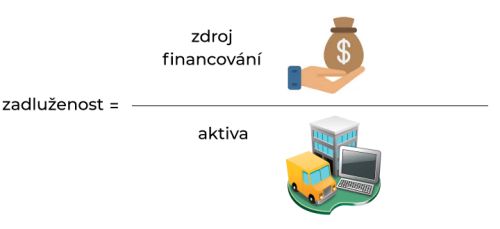

Ukazatelé zadluženosti (Leverage ratios)

Přináší informace týkající se úvěrového zatížení firmy. To je jistě do určité míry žádoucí, ale nesmí to firmu zatěžovat příliš vysokými finančními náklady. Vyšší zadluženost je proto možná, ale jen v případě vyšších hodnot firemní rentability.

Ukazatelé zadluženosti vyjadřují zejména vztah mezi cizími a vlastními zdroji firmy. Tedy míru, do jaké je podnik financován cizími zdroji. Zadluženost obecně nemusí být negativní charakteristikou firmy. Její růst ve stabilní firmě totiž přispívá ke zvyšování rentability (efekt finanční páky). S rostoucí zadlužeností však roste riziko, že společnost bude mít problémy se splácením úroků a dostane se do nepříznivé finanční situace. Obecně platí, že je vhodné vypočítané ukazatele sledovat v porovnání s odvětvím a s konkurenty společnosti. Zároveň je vhodné sledovat vývoj ukazatelů v čase.

Celková zadluženost (Debt Ratio)

Ukazatel zadluženosti bývá též označován jako ukazatel věřitelského rizika (angl. debt ratio). Celkové závazky v tomto ukazateli zahrnují závazky krátkodobé i dlouhodobé, včetně bankovních úvěrů. Obecně platí, že čím vyšší je hodnota tohoto ukazatele, tím vyšší je zadluženost celkového majetku podniku a tím vyšší riziko věřitelů, že jejich dluh nebude splacen. Zadluženost ovlivňuje nejen riziko věřitelů, ale také celkovou výnosnost podniku, neboť použití cizích zdrojů zvyšuje náklady podniku. Ukazatel má velký význam zejména pro dlouhodobé věřitele.

| cizí zdroje | |

| Celková zadluženost = | ----------------------- * 100 [%] |

| celková aktiva |

Termín celková zadluženost se vztahuje k finančnímu poměru, který měří rozsah pákového efektu společnosti. Ukazatel dluhu je definován jako poměr celkového dluhu k celkovým aktivům, vyjádřený v desetinných číslech nebo procentech. Lze jej interpretovat jako podíl aktiv společnosti, který je financován dluhem.

Poměr větší než 1 ukazuje, že značná část aktiv společnosti je financována dluhem, což znamená, že společnost má více závazků než aktiv. Vysoký poměr naznačuje, že společnost může být vystavena riziku nesplácení svých úvěrů, pokud úrokové sazby náhle vzrostou. Poměr nižší než 1,0 znamená, že větší část aktiv společnosti je financována vlastním kapitálem.

Míra zadlužení 30 % může být příliš vysoká pro odvětví s nestálými peněžními toky, ve kterém se většina podniků zadlužuje jen málo. Společnost s vysokou mírou zadlužení ve srovnání s jejími protějšky by pravděpodobně považovala za drahé půjčovat si a mohla by se dostat do krize, pokud se změní okolnosti. Naopak úroveň dluhu 40 % může být snadno zvládnutelná pro společnost v odvětví, jako jsou veřejné služby, kde jsou peněžní toky stabilní a vyšší poměr dluhu je normou.

Míra zadlužení neodhaluje typ dluhu ani kolik to bude stát. Období a úrokové sazby různých dluhů se mohou lišit, což může mít podstatný vliv na finanční stabilitu společnosti. Kromě toho míra zadlužení závisí na účetních informacích, které mohou vykládat nebo manipulovat se zůstatky účtů, jak je požadováno pro externí zprávy. Míra zadlužení je konstantním ukazatelem finanční situace společnosti v určitém časovém okamžiku. Akvizice, prodeje nebo změny cen aktiv jsou jen některé z proměnných, které mohou rychle ovlivnit míru zadlužení.

Co se počítá jako dobrý poměr dluhu, bude záviset na povaze podnikání a jeho odvětví. Obecně řečeno, poměr dluhu k vlastnímu kapitálu nebo dluhu k aktivům pod 1,0 by byl považován za relativně bezpečný, zatímco poměr 2,0 nebo vyšší by byl považován za rizikový. Některá odvětví, jako je bankovnictví, jsou známá tím, že mají mnohem vyšší poměr dluhu k vlastnímu kapitálu než jiná.

Dlouhodobá zadluženost (Long-Term Debt to Asset Ratio)